국민연금이란 소득이 있을 때 매월 꾸준히 보험료를 냈다가 나이가 들어 생업에 종사할 수 없거나, 예기치 못한 사고나 질병으로 장애를 입거나 사망하였을 때 매월 연금을 지급하여 기본적인 생활을 유지할 수 있도록 돕는 소득보장제도입니다.

국민연금 개혁안 발표

정부는 4일 올해 제3차 국민연금심위원회를 개최해 연금객혁 추진 계획을 확정 발표하였습니다. 개혁안은 어떤 내용인지 살펴보겠습니다.

1. 보험료률은 1998년 9%가 된 이후 26년만에 13%로 인상됩니다.

2. 명목소득대체율은 국민연금 도입 시 70%로 높게 설계 --> 2008년 50%로 낮아진 뒤 -->매년 0.5% 씩 인하하여 2028년까지 40%로 조정될 예정이었으나 올해 명목 소득대체율은 42%인데 정부는 더 이상 낮추지 않고 유지하겠다고 발표하였습니다.

3. 중장년층 보험료 더 빨리 인상되며 재정이 안 좋아지면 지급액 줄이겠다고 발표합니다.

4. 기초연금은 현재 월 30만원에서 40만원으로 인상 지급합니다. 2026년 기준 중위소득 50%이하 어르신을 대상으로 인상한 뒤, 2027년 전체 대상으로 확대 예정입니다.

국민연금 수령액

국민연금 수령액은 가입 기간이 중요합니다. 최소 10년 이상 가입해야 수령 자격이 주어지며, 가입 기간이 길수록 연금 수령액이 증가합니다. 또한 평균 소득이 높을수록 많은 국민연금을 납부하고 더 많은 국민연금 수령액 받을 수 있습니다.

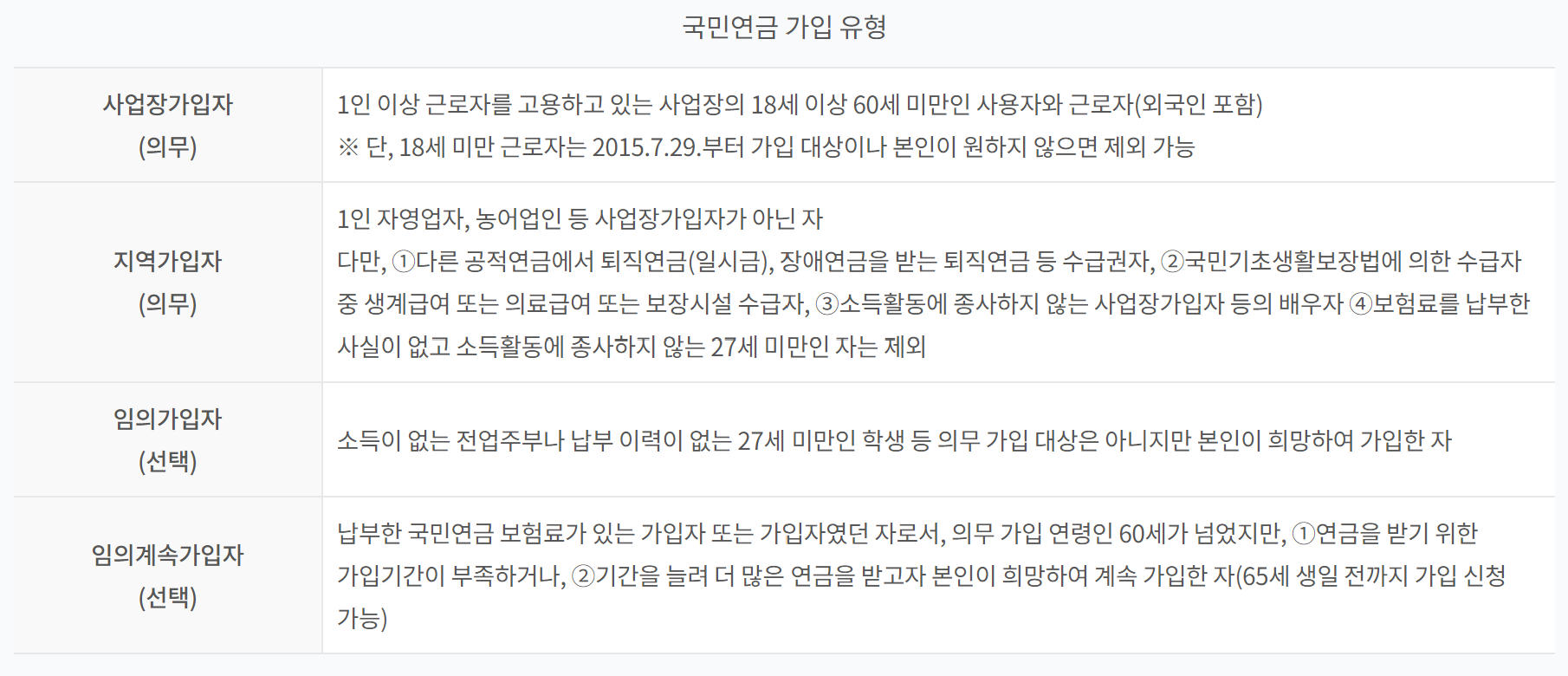

국민연금 가입 유형

국내에 거주하는 18세 이상 60세 미만의 국민은 국민연금에 가입하셔야 합니다.

18세 이상 60세 미만 전국민이 국민연금 가입 대상이며, 공무원 등 다른 공적연금(공무원연금, 사립학교교직원연금, 군인연금, 별정우체국직원 연금) 가입자는 국민연금 가입 대상에서 제외됩니다.

국민연금가입자는 의무가입자인 사업장가입자와 지역가입자, 본인이 희망하여 가입하는 임의가입자, 임의계속가입자의 4개 유형이 있습니다.

국민연금의 장점

1. 연금액 산정 시 과거 소득을 연금 수령 시기의 현재가치로 재평가해 연금의 실질가치를 보장해 줍니다.

2. 국민연금을 받기 시작한 이후에도 매년 1월 소비자 물가 변동률을 반영해 연금의 실질가치 보장합니다.

3. 최소 가입기간(120개월)을 채우면 실질가치가 보장된 연금을 매월 평생 수령할 수 있습니다.